2008中国房地产上市公司TOP10研究报告(首发)

房地产门户房天下 2008-06-05 14:15

[摘要] 由国务院发展研究企业研究所、房地产研究所和中指研究院三家研究机构共同组成的“北京中指信息技术研究院中国房地产TOP10研究组”,自2003年开展中国房地产上市公司TOP10研究以来,已连续进行了六年,其研究成果引起了社会各界是机构者的广泛关注。

一.研究背景与目的

由国务院发展研究企业研究所、房地产研究所和中指研究院三家研究机构共同组成的“北京中指信息技术研究院中国房地产10研究组”,自2003年开展中国房地产上市公司10研究以来,已连续进行了六年,其研究成果引起了社会各界是机构者的广泛关注。

2007年来,沪深300指数(399300)全年收于5385.10点,相比年初涨幅达163.84%,为众多者带来了丰厚的,IPO及增发融资额、资产注入及重组、证券账户开户人数等各项指标屡创新高。进入2008年后,受国内外宏观经济波动和相关政策影响,沪深股市“持续下跌”,沪深300指数更是在2008年4月22日创下了近一年来的新低3122.39,相对去年点已下降46.82%。地产指数同日创下1457.28的低点,相对去年历史点下跌达56.06%,跌幅超过同期大盘近10个百分点。

北京中指信息技术研究院中国房地产10研究组在总结过去五年“中国房地产上市公司10研究”的基础上,结合中国房地产行业和证券市场的发展现状,本着“公正、客观、准确和全面”的原则,对此次研究的评价理论和方法体系进行了改进,力求更准确地反映房地产上市公司的市场表现和未来前景,为者提供科学、全面的参考依据。

二.研究结果及分析

2.1.整体发展状况分析

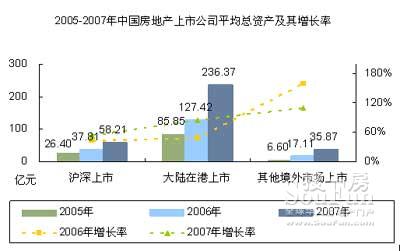

(1)房地产上市公司总资产大幅上升,在港上市公司总资产均值突破200亿元

房地产上市公司(根据上市地点将其分为“沪深房地产上市公司”、“中国大陆在港上市房地产公司”、“中国大陆在其他境外市场上市房地产公司”,其中其他境外市场上市公司指在除香港以外的其它境外市场(包括新加坡、美国、欧洲等地交易所)上市的中国房地产公司)总资产规模近三年来持续上涨,截至2007年底,沪深房地产上市公司总资产均值已由2005年的26.40 亿元上升至58.21亿元,大陆在港上市公司总资产均值达236.37亿元,是2005年同期的近3倍。在其他境外上市房地产企业总体规模较小,2007年总资产均值为35.87亿元,远低于同期沪深上市房地产公司和大陆在港上市公司的平均水平。

(2)营业收入稳定增长,新上市企业表现突出

2007年,房地产上市公司的营业收入总体保持了持续、稳定的增长势头。沪深房地产上市公司营业收入均值达16.89亿元,同比增幅为55%,但其中28%的公司出现负增长,状况堪忧。在港上市企业营业收入均值接近50亿元,同比增幅约60%,收入规模和增速均高于同期沪深房地产公司。境外上市企业营业收入均值约为8亿元人民币,同比增幅为30%。新上市公司2007年各项指标表现突出,碧桂园2007年营业收入达到177亿元,同比增幅高达123.37%;SOHO中国营业收入达69.54亿元,同比增长近3倍。

(3)多数企业EVA呈增长趋势,少数沪深上市公司EVA下降

在港上市房地产公司规模性和盈利性优于在内地上市房地产企业,近百家沪深房地产上市公司中,超过60%的公司2007年EVA为负,而在港上市的房地产公司中,EVA为负的企业数量不足20%。沪深上市EVA为正公司均值由2006年的1.38亿元上升至2007年底的1.44亿元。在港上市均值为负公司2007年情况有所好转,从上一年的-2.01亿元提高至-1.33亿元,EVA为正公司均值由8.29亿元上升至9.60亿元,财富创造能力稳步上升。

(4)房地产上市公司盈利能力大幅提升,主要盈利指标增幅较大

2007年,房地产上市公司的盈利能力显著提高,沪深上市公司总资产率(ROA)均值达5.32%,较2006年提高1.41个百分点,部分企业超过10%,体现出较强的盈利能力。净资产率方面(ROE),2007年沪深房地产上市公司该指标均值达到14.48%,同比提高4.17个百分点,平均EPS(每股)从2006年0.148元提高到2007年的0.35元,增幅超过100%。

(5)资产负债率大幅走高,短期风险值得关注

沪深房地产上市公司资产负债率在2007年大幅上升,突破了70%大关,并于2007年底达76.49%,与上年相比提高了7.39个百分点,负债风险显著提高。但数据显示,少数资产负债率极高的企业尤其是ST企业对上市公司整体负债水平影响较大,资金情况较好的企业,资产负债率仍然稳定在60%左右,部分持有物业比例较大的企业,如北辰实业、中国国贸、陆家嘴的资产负债率更是仅在40%-50%之间。沪深房地产上市公司流动比率稳定在1.7-1.8的水平,短期偿债能力仍有待提高,是2007年末以来,部分城市房地产市场交易量下降明显,给房地产上市公司带来的短期经营风险不容忽视。

2.2.2008沪深房地产上市公司10研究

(1)2008沪深房地产上市公司综合实力10

截至2007年末,沪深房地产上市公司综合实力10企业的总资产均值达280.28亿元,同比增长70.20%,营业收入均值为79.68亿元,同比增长75.18%,利润总额均值同比增长91.45%达到18.90亿元,与沪深房地产上市公司整体水平相比,综合实力10企业各项规模性指标均值都是其数倍,运营效率也优于整体水平,其2007年总资产周转率比沪深房地产上市公司整体水平高0.7个百分点。

(2)2008沪深房地产上市公司经营规模 10

在2008沪深上市公司经营规模10中,首开股份2007年进行资产重组后,通过收购母公司持有的12家公司股权,公司的总资产和净资产规模迅速扩张,应收账款周转率、存货周转率、总资产周转率等都得到显著改善。新湖中宝2007年利润总额增长近100%,净资产上升约90%。

(3)2008沪深房地产上市公司财富创造能力10

2008沪深房地产上市公司财富创造能力10的EVA年均值3.80亿元,其中,万科EVA提升了27.14%,截至2007年底已超过20亿元;金地和首开的EVA分别比上年增长79.52% 和59.53%,增幅十分显著。与此同时,同期超过60%的沪深房地产上市企业EVA为负值,财富创造能力不容乐观。

(4)2008沪深房地产上市公司价值10

在2008沪深房地产上市公司价值10中,除了万科、保利等行业龙头企业外,北京城建、苏州高新、福星股份等企业也再次入榜。2007年北京城建实现净利润增长165.42%,且毛利率达39.11%,近四年来持续上升。苏州高新凭借园区经济的独特经营模式,各指标平稳增长,未来发展前景看好。

2.3.2008中国大陆在港上市房地产公司10研究

(1)2008中国大陆在港上市房地产公司综合实力10

截至2007年底,大陆在港上市房地产公司10总资产均值达355.97亿元,同比增长99.02%,而同期大陆在港上市房地产公司整体均值为236.37亿元。综合实力10的营业收入均值达87.26亿元,是在港上市企业整体均值的近两倍,比2006年上涨69.40%,净利润同比增长更是高达144.11%,2007年均值达26.03亿元。综合实力10企业EVA均值为15.27亿元,相比上年综合实力10企业平均水平12.28亿元增长24.34%,其中四家在港上市公司的EVA突破20亿元,而在沪深房地产上市公司中仅万科一家超过20亿元。

(2)2008中国大陆在港上市房地产公司财富创造能力10

(3)2008中国大陆在港上市房地产公司价值10

2.4.2008中国大陆在其他境外市场上市的房地产公司研究

截至2008年4月在新加坡、美国、欧洲等地上市的房地产开发企业有华程房产、大观地产、鑫苑置业、中国新城镇发展、广东地产、中华汇房地产、元邦地产、阳光控股共8家企业,其中,鑫苑置业表现突出,2007年总资产增长267.49%达到58.75亿元,利润总额增长153.72%达到5.31亿元。

2008中国房地产海外上市标杆企业:鑫苑(中国)置业有限公司

鑫苑置业是家在美国纽交所上市的中国房地产开发企业,在此之前,阳光控股和元邦地产上市地点新加坡一直被国际资本视为新兴资本市场,中华汇和广东地产的上市地点虽然在国际金融伦敦,但其上市交易所为创业板市场AIM,而鑫苑在纽交所主板成功上市,标志着中国房地产市场和企业的价值得到国际主流资本市场的广泛认可;此外,鑫苑置业专注于郑州、济南等二、三线城市的独特战略,更提高了国际资本市场对中国二、三线城市房地产市场发展的认识,为更多的中国房地产企业迈向海外资本市场树立了行业标杆。

2.5.2008外资在华房地产公司综合实力10研究

随着中国房地产市场的繁荣,外资房地产公司在华不断增长,外资房地产企业凭借资金、品牌、管理等多方面的,已经发展成为中国房地产市场一支不可忽视的力量。外资房地产企业把在中国的业务作为其业务组合的重要组成部分,为企业带来了快速的增长。

北京中指信息技术研究院中国房地产10研究组以2005-2007年来自中国大陆的房地产相关业务收入(包括房地产开发与销售、园区开发与管理,下同)超过2亿元或当年房屋销售面积超过3万平方米的外资在华房地产公司为研究对象,从经营规模、盈利能力、成长能力、管理效率、财务稳健性等五个方面,综合评价外资房地产公司的综合实力,评价产生出2008外资在华房地产公司综合实力10企业。

表:2008外资在华房地产公司综合实力10

2008外资在华房地产公司综合实力10中,8家为香港上市公司,2家为新加坡上市公司。这些公司的特点是全部来自东南亚以华人为主的国家或地区,由于这些国家较为熟悉和理解华人的文化生活和住房习惯以及商业运作模式,因此他们比来自欧美澳洲等国家的竞争对手在中国大陆房地产市场更具,将继续保持其领跑地位。在2008年外资房地产上市公司综合实力10榜中,世茂房地产、新中国、仁恒置地、瑞安房地产、中国地产5家房地产公司专注于在中国内地房地产市场发展,其资产和收入均来源于中国内地。而凯德置地、和记黄埔、长江实业、九龙仓集团、嘉里建设则在亚洲或各地进行物业开发经营。

2.6.2008拟IPO中国房地产公司研究

在货币政策继续从紧的大环境下,面对日益紧张的资金链,房地产企业纷纷谋求更广的融资渠道,上市已经成为企业的重要选择,研究组对近期准备上市的企业进行了分析,以下企业在战略定位和业务领域内具有显著特点,凭借可靠的历史业绩和广阔的发展空间,值得资本市场关注。

表:2008值得资本市场关注的中国房地产公司

2008值得资本市场关注的中国房地产服务公司:

深圳世联地产顾问股份有限公司

上海华燕置业策划(集团)有限公司

(1)独特的战略定位。建业住宅集团自2002年推行其“省域化战略”以来,坚持实践其“根植中原,造福百姓”的核心价值观,目前业务已扩展至河南省16个地级城市和三个县级城市,基本完成了全省布局。花样年集团、卓越集团、百通集团等都以独特的战略定位取得了巨大的成功。

(2)可靠的历史业绩。龙湖集团2007年销售额、净利润成倍增长,净资产率、总资产周转率、流动比率等都处于行业领先水平,随着企业区域战略步伐的加快,企业实力日益壮大,地位日益凸现。佳兆业集团2007年总资产增长率超过80%,近三年营业收入复合增长率亦超过80%,显示出强劲的发展势头。

(3)广阔的发展空间。和泰所处城市南昌近年来房地产市场较为活跃,为企业提供了广阔的发展空间。此外,经过多年的发展,和泰已形成了较强的管理能力和融资能力,有助于企业实现“行业领先的以住宅地产为主业的企业集团”之目标。

除开发企业外,部分策划代理企业借助上市拓展企业未来发展空间的意愿也十分明显。上海华燕以发展成“以金融服务为核心的房地产流通领域综合服务商”为目标,展现出美好的发展蓝图。

三.结语

(1)上市公司业绩快速增长但分化加剧,行业集中度将进一步提高

2007年,中国房地产上市公司规模大幅上升,主要盈利指标增幅较大,但在不同市场上市的企业表现存在显著差异。沪深房地产上市公司数量多,但小规模公司较多;而大陆在港上市公司中,大规模企业较多,尤其是碧桂园、SOHO中国、远洋地产等2007年新上市公司的良好表现使得这部分企业各项指标增幅明显;其他境外市场上市企业数量少,规模也普遍较小。

在房地产上市公司经营业绩普遍快速增长的同时,龙头企业增幅更为显著,未来业绩增长可期。万科、中国海外发展、合生创展、保利地产等多家企业销售额或营业收入规模突破100亿元,增幅远高于行业平均水平。从预收账款这一反映企业未来一年经营业绩的重要指标来看,万科、中国海外发展、保利地产2007年末预收账款达到或超过100亿元,为2008年收入继续保持高速增长打下了良好的基础。从存货这一反映企业未来两到三年经营业绩的重要指标来看,沪深房地产上市公司存货前五名的占比从2005年的28.16%增长到2007年的45.27%,中国大陆在港上市房地产公司存货前五名的占比从2005年的44.95%增长到2007年的54.88%,预计未来两到三年,行业龙头企业凭借项目储备、融资能力等各方面,在市场的占有率将继续提高。

(2)资本成本上升、负债企的风险不容忽视,上市仍是做大做强的必由之路

尽管上市公司2007年经济增加值(EVA)总体呈增长趋势,企业财富创造能力有所提升,但部分沪深房地产上市公司在多次加息后资本成本上升,EVA降幅明显,值得者和企业关注。另一方面,负债企和流动比率过低的状况值得关注。沪深房地产上市公司资产负债率在2007年大幅上升,突破了70%大关,并于2007年底达76.49%,与上年相比提高了7.39个百分点,负债风险显著提高。上市公司如何提升企业对资本市场的认识,根据不同的市场环境灵活有效地使用债券、信托、引进战略合作伙伴等不同方式,扩大企业资金来源,是企业做大做强的关键。

进入2008年后,受国内外市场低迷和相关政策影响,房地产企业IPO上市数量和融资规模同比大幅下降,但对非上市公司而言,如何在上市融资相关政策变化的大环境下,提高对资本市场的认识,尽快踏入资本市场是企业未来发展的必由之路。研究组相信,随着资本市场逐渐回归理性,将有更多的房地产公司顺利登陆资本市场,上市仍是房地产企业做大做强的必由之路。

(3)受宏观环境和政策波动影响,地产板块近期表现疲软,但长期向好可期

受国内外宏观经济波动和相关政策影响,自2007年第四季度以来,股市波动明显,沪深300指数更是在2008年4月22日创下了近一年来的新低3122.39,相对去年点已下降46.82%。地产指数同日创下1457.28的低点,相对去年历史点下跌达56.06%,跌幅超过同期大盘近10个百分点。

在股市波动频繁、市场人气较弱的大环境下,研究组认为,行业龙头企业仍是“避风港”。一方面,行业龙头企业有大量预收账款,08年业绩高速增长可期。另一方面,在股市下跌的过程中,跌幅较大的往往是那些业绩本身并不突出仅仅依靠题材炒作而股价大幅攀升的企业,行业龙头因其更受机构者关注,跌幅往往较低;但在股市转好时,行业龙头涨幅并不输于大盘,因此长期来看,行业龙头企业能够给者带来更高的回报。此外,行业龙头企业凭借更高的市场认可度、多样化的融资渠道、更有效的管理体制,能够更有效地抵抗市场短期波动对企业经营带来的影响,实现更稳健增长的业绩。

综合2003-2008年连续六年的中国房地产上市公司研究,研究组认为,中国房地产企业和行业的长期健康发展必然建立在与资本市场更紧密融合的基础之上:

对已上市公司而言,如何灵活应变资本市场的变幻莫测,强化企业经营管理,更有效地利用各种融资渠道促进企业发展,为者带来更多财富是企业做大做强、基业常青的关键。

对非上市公司而言,如何在上市融资相关政策变化的大环境下,提高对资本市场的认识,尽快踏入资本市场是企业未来发展的必由之路。

对者而言,如何在市场继续波动的大背景下,仍然坚持关注房地产上市公司的基本面,是获得更高的步。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。

房天下APP优惠多,速度快